15 Ene Principales novedades y modificaciones en el impuesto sobre sociedades para 2025

MEJORA DE LA RESERVA DE CAPITALIZACIÓN-Artículo 25 Ley del Impuestos sobre Sociedades.

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025, se modifica el incentivo fiscal de la reserva de capitalización con la que se pretende potenciar la capitalización empresarial mediante el incremento del patrimonio neto introduciendo dos mejoras:

- Incremento general: El porcentaje de reducción en la base imponible aumenta del 15% al 20% del incremento de los fondos propios

- Vinculación al empleo: Se introducen reducciones mayores si se incrementa la plantilla media total respecto de la del ejercicio anterior y se mantiene durante 3 años

- 23%: Incremento de plantilla media entre el 2% y el 5%

- 26,5%: Incremento de plantilla entre el 5% y el 10%

- 30%: Incremento de plantilla superior al 10%

- Límites: La reducción no puede superar el 20% de la base imponible previa a la reducción y a la compensación de BIN’s o del 25%, en el caso de que el INCN sea inferior a 1.000.000€, durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción.

- Insuficiencia de base imponible: las cantidades pendientes se podrán aplicar en los períodos impositivos que finalicen en los dos años inmediatos y siguientes

Precisión: Las aportaciones de los socios no se tienen en cuenta ni para determinar el incremento de fondos propios, ni para el cumplimiento del requisito de mantenimiento, por lo que la reducción de capital con devolución de aportaciones tampoco debe tenerse en cuenta a los efectos del cumplimiento del requisito de mantenimiento de fondos propios.

REDUCCIÓN DE LOS TIPOS DE GRAVAMEN-Artículo 29 Ley del Impuestos sobre Sociedades

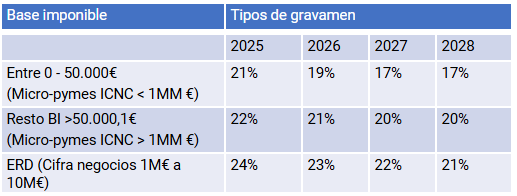

Con efectos para periodos impositivos iniciados a partir del 1 de enero de 2025 se modifican los apartados 1 y 2 del artículo 29 LIS para reducir el tipo de gravamen aplicable a aquellas entidades que tengan un importe de la cifra de negocios inferior a un millón de euros en el periodo impositivo anterior, de forma progresiva a lo largo de tres periodos impositivos, para las entidades de reducida dimensión y de nueva creación.

Entidades Patrimoniales: Las sociedades que no tienen actividad económica (cuyo activo son mayoritariamente inmuebles o valores) no pueden aplicar estos tipos reducidos y deben tributar siempre al 25%.

Entidades de Nueva Creación: 15% (Para el primer ejercicio con beneficios y el siguiente).

Tipo General 25%: Entidades que facturan más de 10 millones de euros (pero menos de 20 millones)

Tributación mínima: Empresas con un Importe Neto de la Cifra de Negocios (INCN) de al menos 20 millones de euros en los 12 meses anteriores y Empresas que tributen en régimen de consolidación fiscal (grupos de empresas), independientemente de su facturación. La cuota líquida no puede bajar del 15% de tu base imponible. Para las empresas de nueva creación la cuota liquidad no puede bajar del 10% de la base imponible. Las deducciones por doble imposición y bonificaciones se respetan siempre (pueden bajar del 15%), pero el resto de las deducciones por incentivos (I+D, cine, formación) no pueden bajar el mínimo del 15%.

A efectos de aplicar los tipos reducidos, no se mira la facturación individual si la empresa forma parte de un grupo de sociedades (art. 42 del Código de Comercio), sino la suma de la cifra de negocios de todas las entidades del grupo (eliminando, eso sí, las operaciones internas entre empresas del mismo grupo si se presentan cuentas consolidadas). La cifra de negocios se determina del periodo impositivo inmediatamente anterior.

No dudes en visitar otras noticias de interés en nuestro blog actualizado.